保有していた京王電鉄<9008>を売却したため、詳細を記録しておこうと思います。

※アクティビスト/物言う株主として知られる旧村上ファンド系の投資会社による、オリエンタルランド株の売却圧力で話題の京浜急行電鉄<9006>、京成電鉄<9009>ではありません。

取引結果

京王電鉄<9008>は、2024/4/2に4,100円で400株、4/16に4,000円で200株、合計600株を取得単価4,067円で2,440,200円分購入しました。

そして、2024/11/11に4,130円で全600株を2,478,000円で売却しました。

| 投資元本 | 2,440,200円 |

| 保有期間 | 約7ヶ月 |

| 税引き前譲渡損益 | +37,800円 |

| 税引き前配当金総額 | 30,000円 |

| 年換算利回り | 約4.76% |

参考までに、各指数等の11月末時点での終値ベースの年初来の騰落率は下記になります。

| 主要指数 | 2024年年始 | 2024/11/29 | 騰落率 |

| 日経平均株価 | 33,288.29 | 38,208.03 | +14.78% |

| TOPIX | 2,378.79 | 2,680.71 | +12.69% |

| ダウ平均株価 | 37,715.04 | 44,910.65 | +19.08% |

| S&P500 | 4,742.83 | 6,032.38 | +27.19% |

| MSCI ACWI(eMAXIS Slim全世界株式(オール・カントリー)) | 20,756 | 26,586 | +28.09% |

| 東証グロース市場250指数 | 712.73 | 643.97 | -9.65% |

※ダウ平均株価とS&P500はドル建て、MSCI ACWIは円建てです。

グロース市場は厳しいものの、主要指数には大敗です。

購入理由

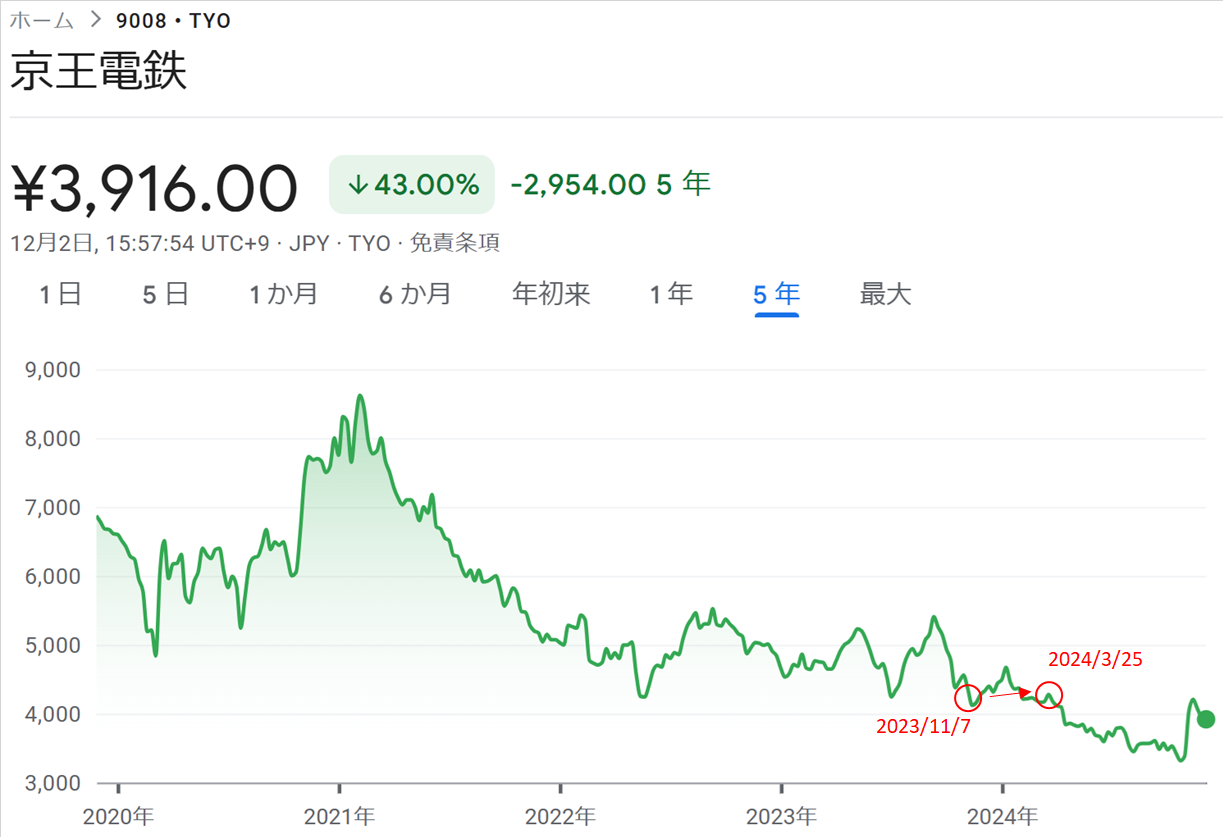

今回の売買の前である2023/11/7~2024/3/25間にも保有していました。

9008:京王電鉄は2023/11/15にMSCI Japan Indexの構成銘柄から除外されることが発表され、株価は終値ベースで当日-6.20%の下落、直近高値の2023/9/15の5,405円からは底値の2023/11/16の4,044円の-25.2%まで下落しました。

成長期待のある業種ではありませんが、短期目線のリバウンド狙いで10~20%程度の値上がり益期待で購入しました。

取得単価が高かったため、一度手放して再度下落してきた2024/4/2に購入に至りました。

しかし、2023/11/16の直近底値から2024/1/12に直近高値の4,669円まで+15.5%上昇した後は、じわじわと底なしの下落が続いて、2024/8/5の暴落を例外とすると、2024/10/25に3,314円まで約9ヶ月もの間下落し続けました。

業績は上向きであったため保有を継続できましたが、日に日に含み損が増え続ける状態はやはり心理的な負担が大きいことを再確認しました。

売却理由

決算内容

2024/11/6に第2四半期決算を発表し、前期比で売上:16.4%増、営業利益:32.7%増、経常利益:32.3%増、純利益:46.0%増と大幅な増収増益となりました。

同時に通期業績予想の上方修正、増配、自社株買いが発表されました。

通期業績予想の上方修正では、売上は+3.5%ですが、予想EPSは280.08→335.77と+19.9%になりました。

配当金は、期末配当が35円→50円と+42.9%となりました。

自社株買いにおいて、発行済株式総数に対する割合は4.6%です。

売買詳細

年初来の株価推移は下図の通りです。

第2四半期決算の結果、翌日は急騰して一時ストップ高となり、終値ベースで前日比+17.7%の上昇となりました。その後も連日上昇を続け、5日連続の上昇となり、決算発表後の2024/11/15に4,204円の高値をつけました。

そんな中、2024/11/11、ポッキーの日に売却しました。

2024/4/2に4,100円で400株、2024/4/16に4,000円で200株購入し、取得単価4,067円で合計600株の2,440,200円分保有していましたが、2024/11/11に4,130円で600株すべて2,478,000円で売却しました。

購入してからずっと含み損が続いて下落し続ける中、2024/8/5の暴落時は3,209円まで下落し、含み損は最大で-514,800円まで膨らみました。

※スマートフォンで記録したため画像が粗くなっています

予想PERでいうと、購入時は18.46でしたが、8月上旬の暴落前の安値である2024/6/17で12.64、2024/8/5の暴落時で11.46まで下がっていました。

第1四半期決算では増収増益にもかかわらず株価は反応せず下落し続け、第2四半期決算で増収増益に加えて増配と自社株買いが発表されてようやく反応しました。

そのため、利益確定できただけ幸運でした。

反省点

- 短期目線のリバウンド狙いで軽く10%程度という考えで購入してしまった

- 京王電鉄<9008>の直近2年のPERは20倍程度が底であったことから、株価の下落も限定的だろうと深く考えずに購入してしまった

- 業績がコロナ後の2021年に底打ちしたことが確認できたことから、ここから下落するとしても限定的だろうと浅はかで楽観的な考えであった

- ファンダメンタルズだけでは説明できない事象、例えば、業種全体の傾向とその理由や新NISAによるバリュー株とグロース株の資金流入量の違い、機関投資家や大口投資家の動きなど、知識不足が多すぎた

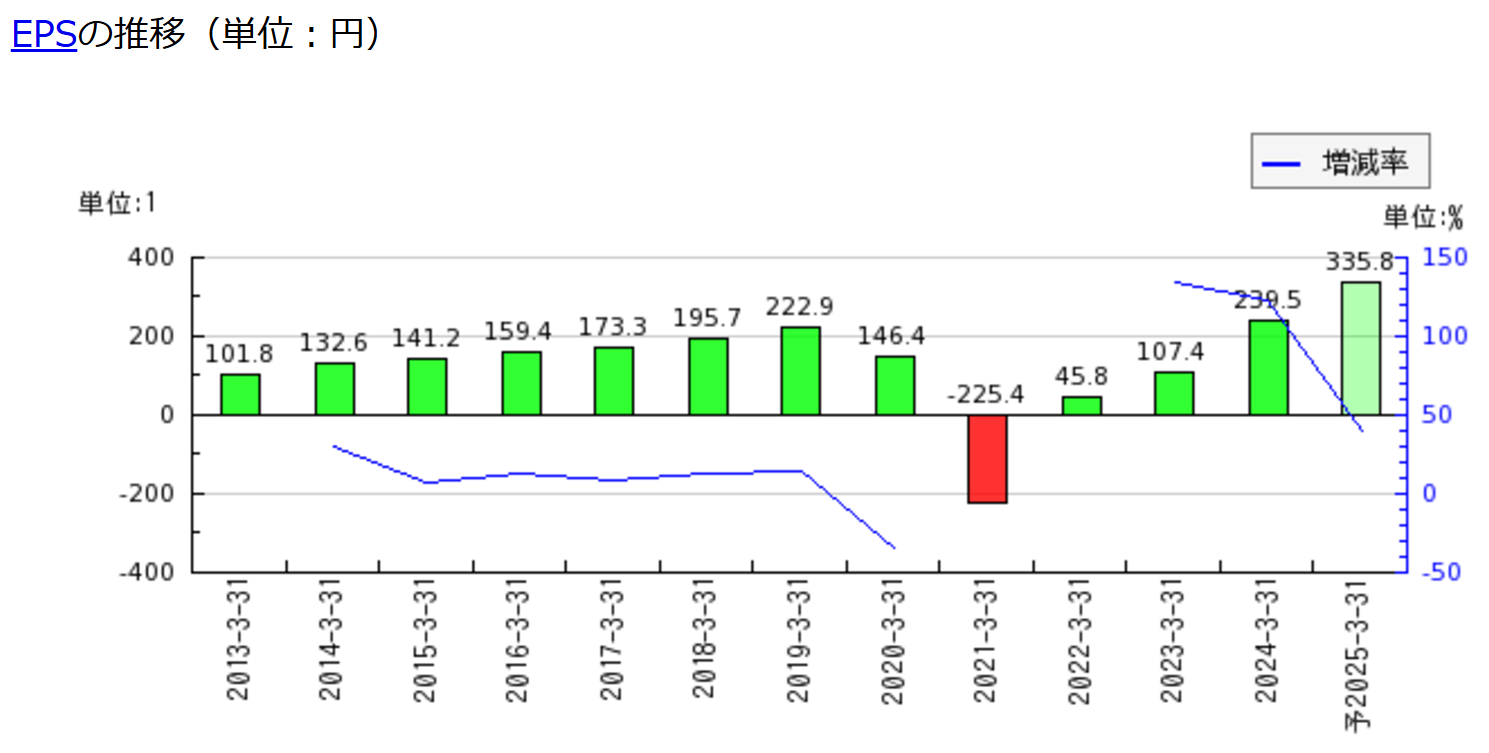

EPSの推移は下図の通りです。

以上のことから、基本的にPERの妥協はしない、妥協して購入する場合は業績悪化がなくても損切りラインを設定する、お金の流れを考えることを取り入れ、確度を高めていきたいと思います。

まとめ

今年は同値撤退のやれやれ売りが続いてしまっています。

成長期待やリバウンド狙いで購入しても、買値が底値付近でないと長期保有は厳しいと痛感しています。

「個別株はロマンだ。」と好きでやっているものの、インデックス投資1本に絞った方が遥かに儲かっていたなあと迷いが生じるほど厳しい結果になっています。

しかし、不完全燃焼のまま撤退すると後悔につながる可能性が高いため、やり切ることでどのような結果になっても最終的に納得感を得られると思っていますす。

グロース株投資をメインにしている投資家には厳しい年ですが、株式投資では投資対象ごとそれぞれのターンがあることから、熱が続く限りはロマンを追い続けたいと思います。

コメント